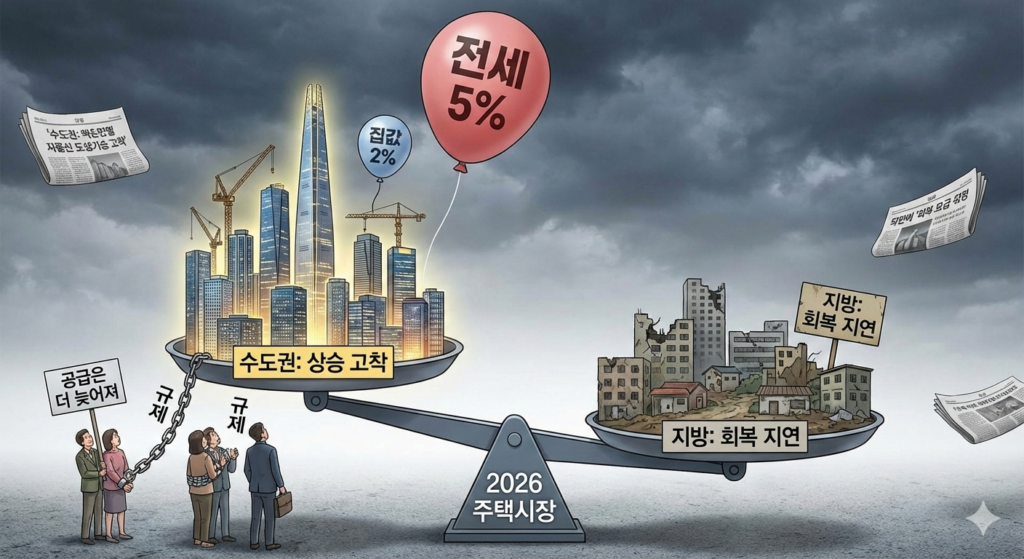

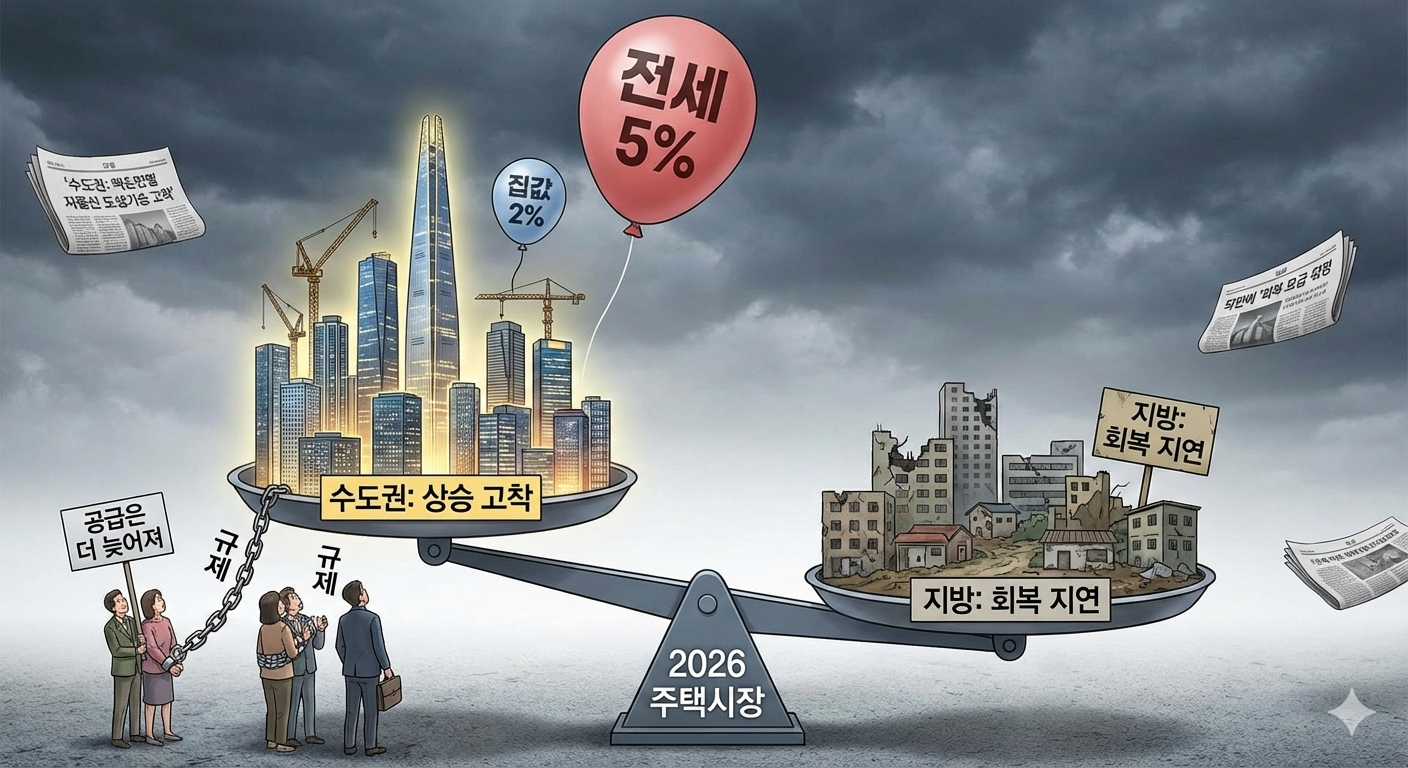

2026년 주택시장은 가격의 절대 수준보다 지역·유형 간 격차가 먼저 확대되는 국면에 들어설 것이란 전망이 우세하다. 수도권은 상승 흐름이 굳어지는 반면, 지방은 회복이 지연되며 시장의 양극화가 구조적으로 고착될 가능성이 크다는 분석이다. 규제로 수요는 묶였지만 공급은 더 늦어지면서, 시장 안정이 아닌 왜곡이 누적되고 있다는 지적도 나온다.

업계 전망에 따르면 내년 서울 집값은 약 4% 안팎, 수도권은 2%대 상승이 예상된다. 거래량은 정상기보다 줄어들지만 가격이 하락하지 않는 흐름이 이어질 가능성이 크다. 특히 서울 핵심 지역은 조정 없이 상단이 이동하는 모습이 반복되고 있다. 이는 수요 과열보다는 시장에 나오는 매물이 줄어든 영향이 크다는 해석이 지배적이다. 내년 주택 거래량은 약 65만 건으로 평년 대비 70% 수준에 머물 것으로 보이며, 유동성이 잠긴 상태에서 가격만 움직이는 구조가 지속될 가능성이 제기된다.

공급 측면에서는 입주 물량 감소가 이미 확정된 변수로 꼽힌다. 전국 입주 물량은 2024년 36만 가구에서 2026년 21만 가구 수준으로 줄어들 전망이며, 서울 역시 큰 폭의 감소가 예상된다. 착공과 분양이 일부 회복되더라도, 과거 착공 감소의 영향으로 실제 입주까지 이어지기에는 시간이 필요하다. 특히 수도권 준공 물량이 예년 평균의 절반 수준에 그칠 수 있다는 점은 가격 하방을 제한하는 요인으로 작용할 전망이다.

전월세 시장의 불안은 매매보다 더 빠르게 확대될 가능성이 크다. 내년 서울 전셋값 상승률은 집값 상승률을 웃돌 것으로 예상되며, 수도권 전반에서도 전세 부담이 커질 것이란 전망이 나온다. 전세 매물 감소와 전세의 월세 전환이 동시에 진행되면서 임차 시장의 체감 부담이 빠르게 커지고 있다. 대출 규제와 허가제, 다주택자 규제가 매수를 억제하는 동시에 임대 공급까지 제약하면서 실수요자는 매매와 임대 양쪽에서 압박을 받는 구조가 형성되고 있다는 평가다.

지방 시장은 반등보다는 ‘회복 지연’ 국면에 가깝다. 내년 지방 집값은 사실상 보합에 가까운 수준에 머물 가능성이 크며, 전세 상승률도 수도권에 비해 낮을 것으로 전망된다. 이는 안정이라기보다 수요 자체가 약화된 결과로, 인구 유입 둔화와 투자 수요 이탈이 겹친 지역일수록 가격 상승 동력이 제한적이라는 분석이다. 수도권은 가격 부담이 문제이고, 지방은 거래가 움직이지 않는 것이 문제인 이중 구조가 지속될 수 있다는 우려도 제기된다.

정책 효과에 대해서는 엇갈린 평가가 나온다. 대출 규제와 거래 제한은 투기 수요 억제에는 일정 부분 성과를 냈지만, 매물과 신규 공급까지 동시에 묶어버렸다는 지적이 뒤따른다. 실수요자는 자금 조달이 어려워졌고, 사업자는 불확실성 속에서 착공을 미루면서 실제 시장에 유입되는 주택은 줄어드는 상황이 이어지고 있다. 공급 확대 기조가 언급되지만, 체감 가능한 물량은 오히려 감소하고 있다는 것이다.

전문가들은 내년 수도권 상승의 핵심 원인을 수요가 아닌 입주 물량 감소에서 찾고 있다. 전셋값이 매매가보다 빠르게 오르고, 월세 전환이 가속될 경우 임차 부담은 더 커질 수 있다. 업계에서는 “추가 규제보다 필요한 것은 구조 조정”이라며, 실제 공급이 시장에 나오는 시점을 앞당기고 실수요자의 이동을 가로막는 제도적 장벽을 조정하지 않으면 주택시장의 불균형은 쉽게 해소되기 어렵다고 지적하고 있다.

more

서울 ‘고월세’ 시대 진입…지금 필요한 건 규제가 아닌 과감한 주택공급 전환

우리는 여행이 아니라 ‘비용 구조’를 통과하고 있다… 출국세 인상이 드러낸 관광의 새로운 계산법

“정부 능력 보여준다”는 환율 대책…원·달러 1400원대 중반에서 잡힐까